Noviembre 2020: la segunda ola de la digitalización

El consumidor se encuentra en pleno momento de reconfiguración de hábitos, cambios en los criterios de valoración de las marcas... pero además, cambiando su mood emocional en cuestión de días y su cotidianeidad en intervalos semanales. Desde The Cocktail venimos tratando de entender el impacto del COVID en las actitudes y comportamientos del consumidor de manera recurrente desde los primeros momentos de la pandemia

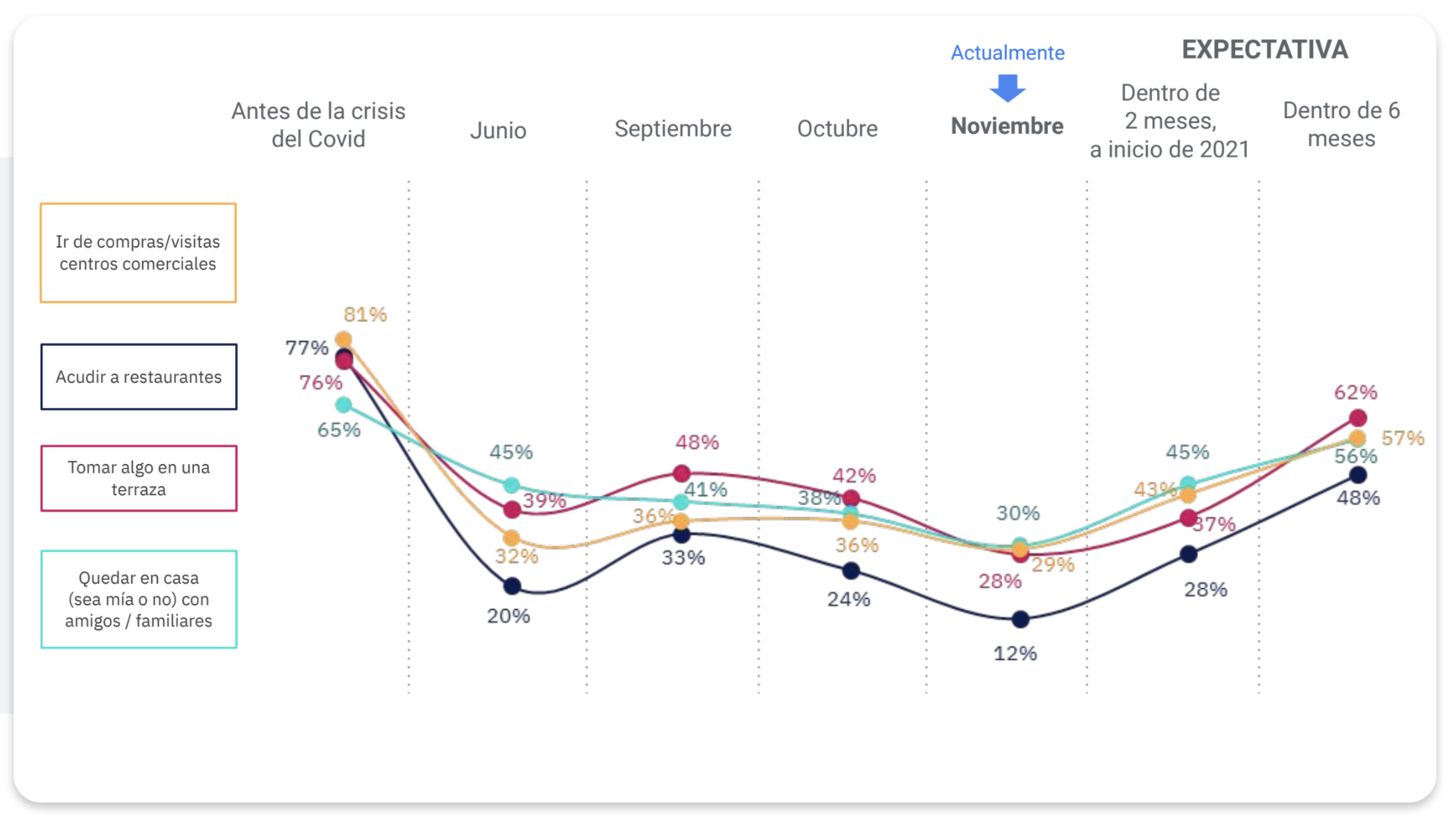

Afrontaremos los próximos meses con un mayor control de gasto

En consonancia con la hibernación emocional y de hábitos, tendencia dominante y decidida en los últimos meses va hacia el control del gasto. Casi 5 de cada 10 personas han manifestado que gastarán menos que el mismo mes del año pasado (48%). El porcentaje de población que parece haber entrado en una actitud de control de gasto sube un 17% desde septiembre.

A nivel general, similar proporción de quienes dicen haber incrementado (mucho o algo) sus ahorros desde el inicio de la crisis, que de quienes han tenido que gastar (algo o la mayoría) de sus ahorros.

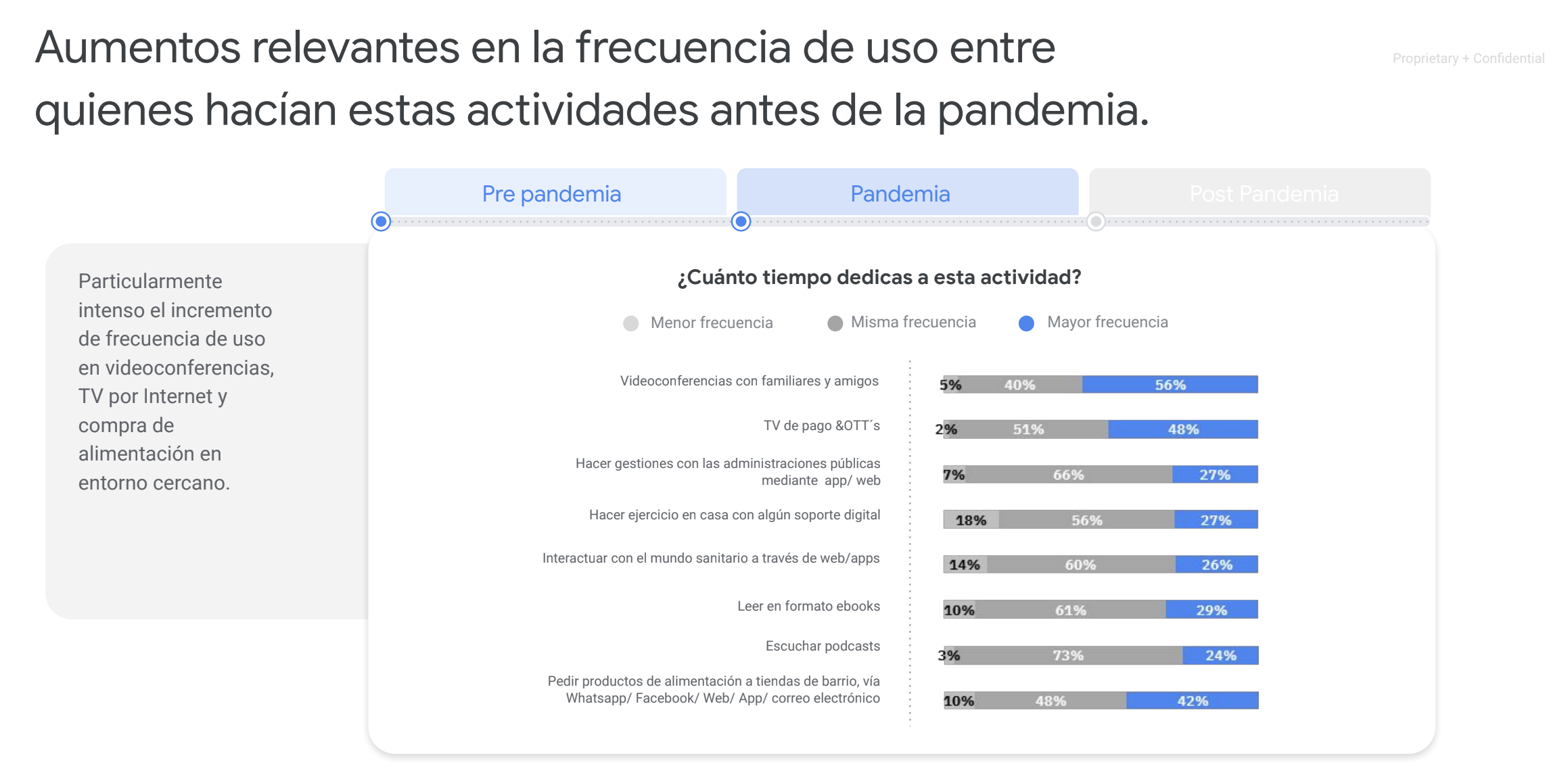

La segunda ola de la digitalización

Tras la explosión del confinamiento, son muchos los negocios que han tomado nota y se han lanzado al canal. Además los usuarios han adquirido nuevas costumbre y es por eso que estamos una segunda ola de la digitalización más silenciosa que la primera pero (aún) más expansiva. El “acceso digital” (a iguales, ocio, servicios, trabajo...) fue la herramienta básica de “estar en el mundo”.

- Sus usos “obvios” se han consolidado. Ya no debatimos si habrá marcha atrás en los usos de la banca digital.

- Es el gran ‘solucionador’, lo digital aparece como la base de la respuesta.

- Aún más naturalizado y omnipresente, se va progresivamente liberando de connotaciones negativas.

- Se apropia de ámbitos que le eran ajenos.

- Permite “no tocar” el mundo. los códigos QR, los medios de pago contactless, la pre-gestión de desplazamientos y visitas...

- Más sé, más aprendo. Genera una mayor confianza hacia nuevos aprendizajes.

¿Y las Navidades?

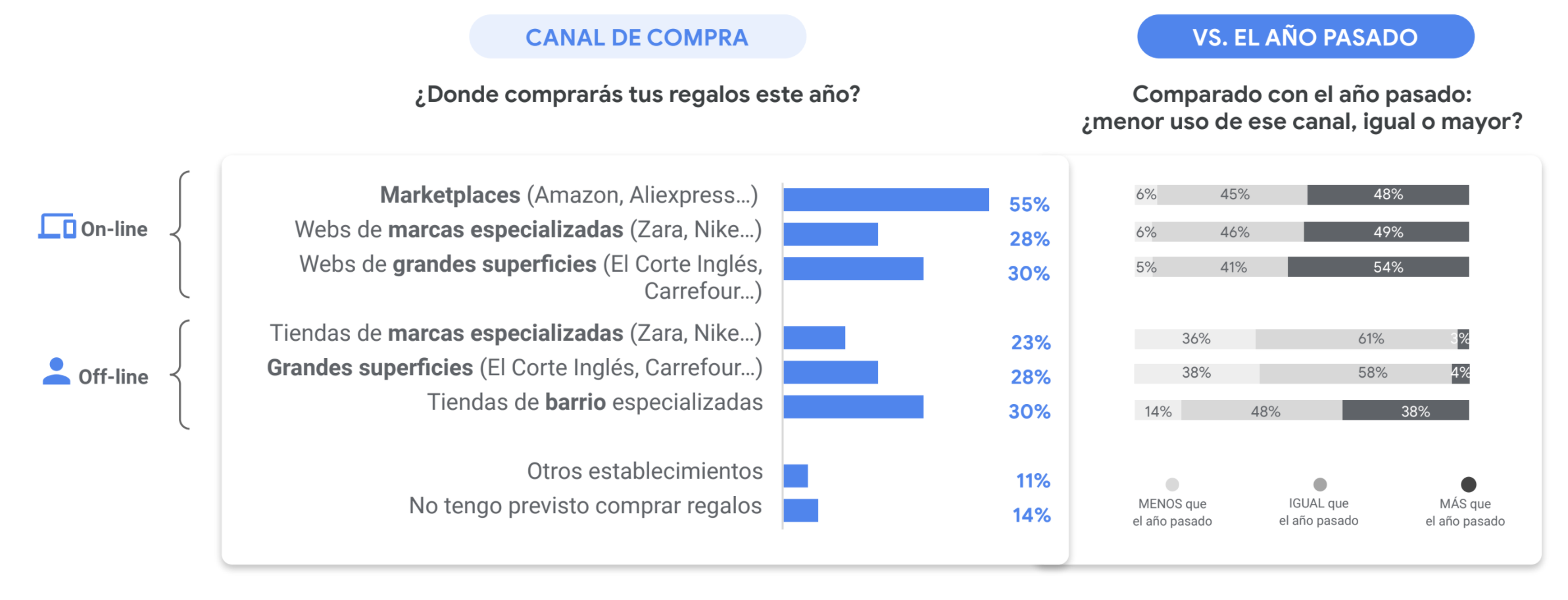

Práctica unanimidad en lo diferente de las próximas fiestas. Dos de cada tres anticipan unas Navidades completamente diferentes a las de otros años. El freno general del gasto transcurre paralelo al gasto proyectado en regalos. Se harán menos regalos pero con una mayor “inversión emocional”.

Protagonismo de online (sobre todo marketplaces) y crecimiento con respecto al año pasado de las tiendas de cercanía. La compra online aumenta con respecto al año pasado para todos los players analizados (mayoristas/marketplaces, marcas especializadas y

grandes superficies).

Conclusiones y recomendaciones

- Ya llegó la actitud de control del gasto, por lo tanto, la necesidad de hacer un seguimiento detallado y on the go del retraimiento en el gasto y monitorizar la evolución de las diferentes categorías y de la tipología de clientes de nuestras marcas.

- El hábito de noviembre es “mi yo” El pasado está dejando ya de ser la referencia para construir el futuro ya no hay vuelta, hay nueva pauta comportamental que ahora mismo es la real.

- La pelea por la consolidación de los nuevos usos digitales. Los hábitos digitales se han expandido con la pandemia ¿cómo aprovechar la oportunidad?

- Un nuevo Top of Mind: Reconfiguración de la relevancia de los canales desde la perspectiva del consumidor (debilidad de lo físico, centralidad del telefónico pero origen de pains...). Desde el ideal de consumidor: remoto sí, pero humano también.

- Centralidad de lo online en las próximas Navidades. Diseñar una propuesta de valor centrada en el cliente y con aquellos elementos sobre los que este pone el foco en estas fechas.

Descarga el informe completo aquí.